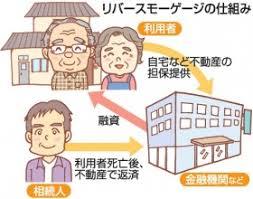

自宅を担保に老後資金を借入れ、そのまま住み続けるリバースモーゲージですが、思いのほか普及が進んでいません。理由は、担保価値が低すぎ、融資が難しいこと、木造住宅は20年で価値がゼロになるため中古市場が成長しないこと、です。それらの対応策として、「リ・バース60」(住宅金融支援機構が金融機関と保険契約を結び、契約者の死亡時に担保不動産を売却しても返済できない場合に機構が保険金を支払う)や「安心R住宅」(国土交通省が建物調査が施された中古住宅にお墨付きを付与する)が導入されました。

本格的な長寿社会で老後破綻を防ぐには、今後ますますリバースモーゲージのような金融商品は必要不可欠です。